Reklame – i samarbeid med Danske Bank

Hei igjen mine fantastiske chicas ♥ Idag tenkte jeg å dele noe litt nytt med dere her inne – og noe som jeg helt siden for to uker siden har blitt veldig engasjert i! Jeg har vel aldri vært mer OBS på hvor lett, gøy og spennende sparing kan være. Jeg tok meg en tur til Danske Bank for å snakke med de angående sparing. Og da snakker jeg ikke om kall det “enkel” sparing som man gjør på sparekonto – for det er vi jenter gode på! Jeg snakker om den type sparing som kan gi så mye mer! Og før jeg snakket med Anne og Cecilie i Danske Bank ante jeg ikke noe om dette for å være helt ærlig, og derfor skriver jeg nå dette innlegget, i håp om at dere skal synes dette er like gøy som meg – og bli like engasjert som meg. For hallo – nå skal det virkelig bli gøy å spare!

“Jeg har alltid vært forkjemper for å sikre min egen økonomi og være selvstendig. Jeg skal aldri være avhengig av noen andre enn meg selv når det kommer til økonomi”

Spare på sparekonto er én ting, pensjon er en annen ting – men nå skal jeg skrive litt om å spare i fond! Det er noe vi jenter gjør så alt for, alt for lite! Som jeg sa til Anne og Cecilie etter møtet, hvorfor har jeg ikke blitt oppmerksom på dette før nå?! Og det mener jeg!

Fond kommer i mange forskjellige risikoer, alt fra aksjefond med høy risiko til rentefond med lav risiko, eller en kombinasjon for middelse risikoer. De spurte meg, så jeg spør dere. Hvilken risiko vil du ta når det gjelder sparing? Lav, middels, høy, meget høy? Jeg svarte middels for å sikre meg – i løpet av møtet så ba jeg de fint om å endre den risikoen til høy. Meget høy! Men det er jo meg, jeg er jo litt crazy og ønsker å ta litt sjanser! Jeg endret dette etter at de viste meg spare-verktøyet de bruker i banken for å “forutsi” hvor mye man i “verste” og «beste» fall kan sitte igjen med. Er dere med?

Jeg bestemte meg først for at jeg ønsket å sette av 2000,- i måneden til dette med middels risiko. På antall år satte de til jeg blir pensjonist. 2000,- i måneden med middels risiko ble fort til 2000,- i måneden med meget høy risiko. Dette er ikke bare sparing – det er jo en så morsom investering!!

For aksjefond anbefales det en tidshorisont på min. 15 år. For fond med lavere risiko kan man ha kortere sparehorisont. Pengene man sparer i fond kan man enten ta ut når man faktisk er pensjonist, eller når man vil! Men det vil normalt lønne seg å la de stå lenge siden verdien av pengene kan svinge underveis, pluss at man får rentes-renteeffekten over tid, altså at man får avkastning på avkastningen sånn at pengene vokser fortere.

Viktig å påpeke at fondssparing er forbundet med risiko og underveis i sparingen vil sparebeløpet kunne svinge i verdi. Derfor er det viktig med litt tidshorisont og is i magen. Historisk sett har aksjefond gitt en veldig god avkastning. Det er likevel ingen garanti for fremtidig avkastning. Men det regnes med en forventet årlig snittavkastning på 5,75% i aksjefond som er mye bedre enn renten du får på sparekonto! Renten på sparekonto i dag er reelt sett negativ hvis du tenker at du får 1% rente på konto, minus skatt og prisstigning. Dvs. 100 lappen du har i dag er kanskje verdt 90 kr om 5 år. Så ja – å spare i fond er litt mer spennende!

Det som var veldig gøy for meg å se, var hvor mye jeg faktisk kan sitte med i beste fall som pensjonist ved å spare 2000,- i måneden. Og dette synes jeg var så sinnsykt gøy å lære om. Mitt engasjement kom for fullt da jeg fikk sett grafene de viste med verktøyet sitt og jeg tror det rådgivningsmøtet var alfa omega for å få meg interessert i og faktisk gjøre dette nå fremover. Jeg er gjerne sånn som tenker “her og nå,” kortsiktig – men forhåpentligvis blir man jo eldre og er man flink nå så kan man jo virkelig få utbytte av det i senere tid!

Man kan gå i banken for å få satt opp sparingen, men man kan også gjøre det på nett. Jeg anbefaler å snakke med banken som kan hjelpe deg med hvilken spareløsning som passer for deg og jeg skal love deg at du løper ut fra banken super-entusiastisk og klar for å spare. Om det så er 500,- i måneden så gir det et kjempe-regnestykke når man ser på langsiktig sparing! Ikke alle kan spare mye, men alle monner drar – og om man kan klare å sette av 500,- kan det nemlig bli veldig veldig gøy!!

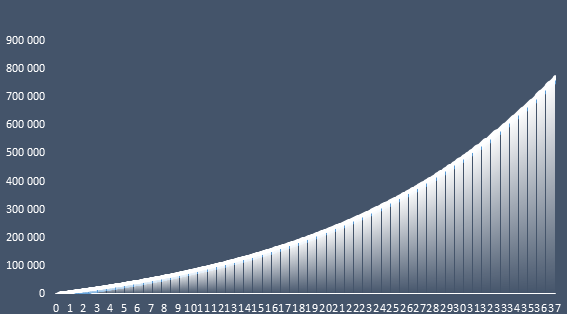

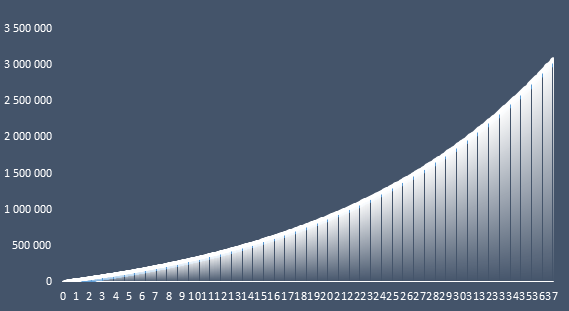

Nå vet jeg at jeg skriver litt mye, men jeg synes dette her er skikkelig morsomt! Og vi jenter burde bli litt flinkere til sånn type sparing vi også. Her kommer noen tall bare for å vise dere hvor gøy det faktisk kan bli! Her har vi tatt utgangspunkt i 500,- pr måned og 2000,- pr måned i aksjefond.

Tallene på x-aksen viser antall år med sparing. Tallene på y-aksen viser beregnet saldo. Skatt og inflasjon ikke hensyntatt.

500 kr per måned i 37 år i aksjefond:

2000 kr per måned i 37 år i aksjefond:

Søylediagrammene over viser hvordan verdien vil utvikle seg med et fast månedlig sparebeløp i aksjefond i 37 år, forutsatt en årlig brutto avkastning på 5.75% i alle de 37 årene. En avkastning på 5,75% tilsvarer avkastningen i «bransjeavtale om avkastningsprognoser» mellom selskap som selger pensjonsprodukter. En slik prognose kan ikke regnes som en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.

Om man ikke blir engasjert og får lyst å spare av å se disse tallene her – så vet ikke jeg. Jeg er ihvertfall så utrolig glad for at jeg fikk lære meg alt dette, og det bare etter en liten time i banken. Gleder meg til å sette i gang, og ikke minst å følge med på dette fremover!

Om dere lurer på noe i forhold til dette, så spør dere bare ♥ Veldig veldig gøy! Vi i ELLE har inngått samarbeid med Danske Bank, og dere kan lese litt av sakene som er satt lys på i form av smarte investeringer her.

Sikkert en fin løsning for de som tjener godt, men for en småbarnsfamilie med dårlig betalt fulltidsjobber som må snu på krona hver måned så er det vanskelig…

Det forstår jeg <3 Kanskje det kan dukke opp en mulighet på sikt da <3 Stor klem

Leneee hvor er leo jakken din fra? Super fiiiiin ^^

Zaraaa <3 <3

Så fint!

Jeg begynte å spare til bolig i kombinasjon av aksje og fond nå på nyåret, da BSU ble fylt opp aalt for fort. Som heltidsstudent er jeg meget stolt av å ha spart 60 tusen til boligsparing hittil i år! Det at søsteren min utfordret meg til shoppestop i et halvt år gjorde også at jeg kom ordentlig i gang. Sparing er gøøøy!

OOOO WOW så gøy Gina! Der kan du se 🙂 Det er kjempegøy! <3 Ihvertfall når det vokser 🙂

Hei Lene. Synes bloggen din dessverre har blitt dårligare og dårligare siste året. Virker som alt handler om sponsa innhold. Sjelden du legger ut noko uten at det er en annonsør inn i bildet. Tipper at det meste du har f.eks i leiligheita di er ting som du sjølv liker, men det er ikkje lett for oss å vite kva som er Lene, og kva som er får penger for å annonsere-Lene sin smak.

Men det er vel den veien bloggverden går, so slik sett er ikkje du dårligare enn nokon andre. Synes det er litt dumt, likte bloggen din mykje bedre før du blei so “stor”..

Hei Astrid 🙂 <3 Tusen takk for tilbakemelding 🙂 <3 Jeg legger kun ut annonsør-innhold som jeg selv kan stå for. Hva gjelder hjemmet mitt er jo det 100% innredet av meg selv <3 Og er det noe som er sponse feks, så vil det bli merket som annonse, så da vet du når det er annonse og ikke 🙂 <3 Stor klem!

Jeg må nok si meg enig med Astrid her.

Imotsetning til henne syns jeg ikke du er en dårlig blogger, men du oppdaterer mye sjeldnere og når det først kommer et innlegg ut, så er det som regel sponsa eller betalt reklame. Det er godt mulig virkeligheten er annerledes for deg som må følge et system ifht merking osv, men for oss som følger med, kan det nesten virke som om bloggen din har blitt en eneste stor plattform for reklame. Det kommer omtrent annenhver dag. Faktisk vil jeg gå så langt som å si at du er kanskje den bloggeren jeg vet om som har mest reklameinnlegg på bloggen, for det er som regel det vi ser hele tiden. Iallefall nok. Kanskje trappe litt ned og fokusere mer på hverdagsliv og andre ting som ikke nødvendigvis er sponsa opplegg?

Jeg må iallefall si meg enig i at bloggen din var langt bedre da den var i startfasen. Den tida da du virkelig fokuserte på hverdagslivet og du posta antrekk fra BikBok.

Da gikk det hvertfall an å bli litt inspirert og kjøpe noen av plaggene selv.

Meeeeen når det er sagt, så skal du hvertfall vite at jeg ser ikke på deg som en dårlig blogger og ei heller en dårlig person. Jeg har møtt deg noen ganger før og du har alltid tatt meg imot med åpne armer og slått av en prat. Selv den dag idag sitter jeg igjen med det samme inntrykket som jeg har hatt før, og det er at du er både positiv, blid og sprudlende. Man føler seg veldig velkommen når man kommer i kontakt med deg, og det syns jeg er en god kvalitet. Man føler seg ordentlig sett, og det trur jeg mange av leserne dine som har møtt deg setter stor pris på.

Så svær tommel opp der.

Vi deler kanskje ikke samme musikksmak eller interiørstil, men det er bare smak og behag. Det eneste jeg pirker på er antall reklameinnlegg som blir publisert ila ei uke. Der syns jeg du kan trappe litt ned. I tillegg savner jeg kvaliteten på bildene du en gang tok. Da du brukte kamera og ikke mobilen. Kvaliteten er så dårlig og i tillegg blir det for mye støy når du bruker disse filtrene. Der syns jeg også du kan gjøre en liten forandring – om du så kutter ut filteret ene og alene.

Utover det har jeg ingenting annet enn positivt å si. Kolleksjonen din virker veldig kul, men dessverre så får jeg ikke kjøpt denne gangen heller da jeg holder på å pusse opp rommet mitt og bruker opp pengene mine på å ta lappen. Får håpe jeg får større mulighet neste gang du skal lansere kleskolleksjonen. Dette blir nok ikke den siste gangen, si 😀

Hei 🙂 har følgt bloggen din siden du startet. Ville bare si noen ord til deg:)

Syns du har et spenndene liv å syns leilighetene du har innredet er så fine å gir meg så masse i inspirasjon til mine egene hjem 🙂 å angående den sparingen er veldig bra for dem som kan spare 🙂 har selv en mann som jobbet hardt å enda gjør det men har disse spare fondene etter han selv valgte selge firmaet sitt (familie firma ) etter 25 år så lønnet det seg å sette alle disse -//—-////–// millionene på sann sparfond greier bare dette er igjennom Nordea bank å syns du gjør en bra jobb å formidle til både barnefamilier,unge,voksene om sanne løsninger 😉 men jeg kunnet ønske det var mer av den lene du blogget før av som FKS kjøpe klær på HM å andre vanlige butikker (kanskje ikke sanne alt for dyre ) butikker som mange faktisk ikke har råd til 🙂 jeg selv elsler både billig å dyrt ikke fordi det er merke men fordi jeg syns det er fint 🙂 men så må jeg bare si at jeg heier på deg å syns du er en kjempe flott person/jente sann jeg føler vertfall 🙂 savner mer blogging da Så vil jeg ønske deg en fin helgTrenger ikke godkjenne kommentaren for dette Er bare mine ord til deg Lene

Hei Lene 🙂 Tidligere så har du hatt annonser med DNB og nå har du med Danske Bank, syns du ikke at det er svært missvisende markedsføring du driver med?

Hei på deg! Nei, absolutt ikke! Selv bruker jeg både Nordea, DNB OG Danske Bank 😀 🙂

Hvem av de leopard jakkene på Zara er det? Er så mange. Rålekker Er det den med svarte knapper og pelsaktig?

Hei! Ja 🙂 Den er veldig lang 🙂 Oversized!